半导体市场预测期间以8.9%增长 芯片库存过剩可能会消失

CNBC分析师Jim Cramer周二表示,半导体行业正在转折,显示出全球经济可能比此前预期的更强。Nvidia近日以近68亿美元现金,收购以色列芯片制造商Mellanox;美国银行看好苹果股价,上调至210美元,这可能意味着芯片库存过剩可能会消失,他认为,该行业正在尝试从2018年的困境中恢复过来。

他表示:“现在,半导体公司在各个方面都有一定发展。如今,在以数据为主导的全球新型经济中,半导体股票的价格会很高。”

他指出,半导体曾一度引领市场,直到去年春天这个细分市场开始陷入困境。其中包括随着贸易战的加剧,美国监管机构拒绝Broadcom收购高通,中国监管机构拒绝高通收购NXP半导体,以及Nvidia对游戏、人工智能和数据中心前景不佳。

Jim Cramer表示:“因此,交易减少,市场对汽车芯片的需求下降,中国对手机芯片的需求下降、大量商品芯片过剩,以及数据中心和游戏行业达到高峰,整个芯片制造行业都要面对这样的困境。”

而今年他表示,由于中美在数据中心和贸易方面有所缓和,因此前景比以往更好。此外,Nvidia收购Mellanox也让数据中心和人工智能领域的前景翻了一番。

PHLX半导体行业指数在过去一年仍然下跌超过6%,但在2019年增长了17%以上。

而股市对这次交易的肯定已经明显体现在股票价格上,似乎预示着市场对这次交易的信心,还有这次交易对半导体行业的影响。

本周一早盘,Mellanox股票(股票代码:MLNX)报价118.84美元,上涨8.6%。Nvidia(NVDA)上涨2.1%至153.84美元。

Nvidia近期数据中心支出放缓令科技投资者担忧。而费城半导体指数(SOX)在2016年和2017年涨幅超过35%后,2018年下跌了7%。该指数今年迄今已反弹14%,但仍低于其52周高点的10%。

Mellanox设计、制造和销售数据中心产品,包括芯片、网络设备和互连设备。这些项目有助于加速服务器、存储系统和数据网络之间的数据交换,都是云计算的关键组件,其产品可以连接数据中心的计算机。

本次交易除了马上体现在股价的上涨之外,Nvidia跟Mellanox联手会带来怎样的产品虽然未知,但目前业内人士基本看好这次并购,而市场也对他们未来的前景充满希望,双方可以进一步开拓数据中心、HPC市场,甚至是未来的云服务市场。

华尔街顶级分析师认为,Nvidia和Mellanox联合对英特尔数据中心CPU工作负载的主导地位构成了明显的威胁。这种间接竞争最终可能给英特尔股东带来问题。

同时,业内并购潮流可能会被开启。从2000年至2019年,半导体行业建议或完成的交易分别出现三次明显下降,从2000年(47项)到2003年(9项),从2006年(35项)到2013年(18项),之后是2015年达到最高的65项,但是之后一直下降到2018年的38项,目前预计2019年是24项。

但是半导体市场股市的反应转好,是否也意味着今年的交易会变多?

而目前半导体行业是怎样的状态呢?

全球半导体设备市场预计在预测期间(2018-2026)以8.9%的复合年增长率增长

根据Coherent Market Insights的预测,全球半导体设备市场预计在预测期内(2018年至2026年)复合年增长率将达到7.2%。

Coherent Market Insights是一家著名名的市场研究和咨询公司,结合新兴市场趋势、技术和潜在机会,提供行动准备的联合研究报告,定制市场分析、咨询服务和竞争分析。

半导体设备市场的主要趋势和分析:

半导体设备行业正在转向更小、更紧凑、更具成本效益的产品。从消费电子产品到高端工业部门,半导体设备已在市场中建立了独特的地位。在半导体行业,制造或供应半导体材料和设备的公司预计将随着技术进步的增长而持续增长。

根据Coherent Market Insights的数据,全球半导体市场增长了8.2%,达到了61.79亿美元。2018年,为满足人工智能项目中半导体设备的快速增长需求,如自动驾驶汽车、物联网和人工智能电子设备。

半导体设备广泛用于许多消费电子设备,例如智能手机、平板显示器和LED电视、军事系统和民用航空航天。随着AI发展,长电池寿命和生物识别等技能需求激增,该行业将不断发展。

此外,云计算、互联网连接设备和人工智能的增长将进一步促进半导体设备市场的增长。然而,半导体设备市场在研发成本较高、汇率波动以及消费模式的区域不平衡方面面临一些主要问题,这将对预测期内的半导体设备市场产生影响。

全球半导体设备市场根据产品类型、应用、设备、最终用途和地区进行细分。在产品类型中,半导体前端设备部门在2017年占据市场主导地位,因为它能够进行光刻、表面处理、沉积、蚀刻、检查、离子注入和半导体设备制造的热处理。

在最终用途中,手机部门在2017年占据了市场的主导地位,预计将在整个预测期内保持其地位。消费电子市场对产品需求不断增长,特别是手机和个人电脑市场,SK海力士、三星和中芯国际等领先芯片制造商的高额资本投资,预计在预测期间将推动半导体设备市场的增长。

例如,印度的半导体设备受到移动电话普及率提高以及家用电器、视听设备或汽车工业等大量产品的推动。越来越多的人能够负担得起这些设备,国家变得更加繁荣,这反过来又提高了半导体设备的利用率。

2017年亚太地区在全球半导体设备市场占据主导地位,并预计在预测期内保持其主导地位,原因是消费电子产品需求不断增长,以及半导体设备集成到该地区的工业、汽车、军事和通讯等各个领域的设备中。

例如,2017年12月,日本光学产品公司之一佳能公司宣布,公司已开始销售FPA-5550iZ2 i-line1和FPA-6300ES6a的“200 mm选项”KrF2半导体光刻设备。这两个系统可以生产物联网和汽车技术所需的逻辑、存储器和图像传感器设备。这将使佳能公司能够更快地响应市场和客户的需求,帮助公司实现可持续的中长期增长。

此外,半导体设备的增长是由出口的消费电子产品推动的,中国的国内消费占中国半导体设备市场的份额越来越大。国内消费由数据处理和通信应用部门以及消费电子产品推动。

半导体主要市场要点:

由于半导体技术的发展和各行业半导体设备的采用,预计在预测期间(2018-2026),市场的复合年增长率将达到7.2%。

数字化程度越来越高,半导体设备的产品创新以及积极的研究和开发是推动半导体设备市场增长的一些主要因素。此外,技术的不断变化,设备的高成本和维护以及不同地区制造过程中模式和功能缺陷等复杂性限制了市场的增长。

在全球半导体设备市场运营的一些主要参与者包括应用材料、ASML、佳能、东京电子、Lam Research、KLA-Tencor、Dainippon Screen等。

英特尔在半导体销售收入方面超过三星

去年下半年,移动手机和企业服务器中使用的半导体市场下滑导致半导体制造商公司市场份额排名的重新调整。根据IHS Markit的数据,虽然三星在过去五个季度领导半导体销售,但英特尔在2018年第四季度超过了三星。

IHS表示,第四季度英特尔半导体销售收入达到184亿美元,而三星为158亿美元。IHS表示,虽然第四季度英特尔半导体销售额环比下降2.3%,但三星下降了24.9%。

IHS半导体制造高级分析师Ron Ellwanger表示:“三星传统上对内存芯片销售的依赖程度远高于英特尔,因此去年手机销量大幅放缓时,该公司的内存芯片销售也出现放缓。内存市场最后一次下跌的时间是2008年第四季度,处于全球金融危机的高峰期。”

英特尔上一季度在2017年第二季度的半导体销售季度领先。三星在2017年第三季度超过了英特尔,原因是三星能够填补的手机和服务器市场不断增长的内存芯片短缺。

三星仍然领导2018年的整体销售

IHS表示,三星的半导体收入在2018年同比增长20.3%至746亿美元,而英特尔则增长13.4%至699亿美元。三星在第四季度的半导体销售中几乎所有(87%)都是内存芯片,而英特尔只有6%。

整个半导体市场在2018年第四季度下降了10.2%,所有市场应用和市场设备细分市场均在萎缩。Ellwanger说:“半导体市场下滑的原因是多方面的。内存芯片价格持续下跌,主要原因是产能过剩和半导体芯片库存高企导致内存芯片供过于求。”

2018年Q3&Q4全球半导体行业销售前10

2018 Q4销售前十大公司分别是英特尔、三星、SK海力士、美光、Broadcom、高通、Texa Instruments、STMicroelectronics、Toshiba Memory Corp和NXP。就整体行业来看,Q4收入共达到1162.72亿美元,而前十大公司共达到685.32亿美元,占比58.9%。而除了STMicroelectronics环比增长5.0%以外,其它均环比下降(包括整体市场)。

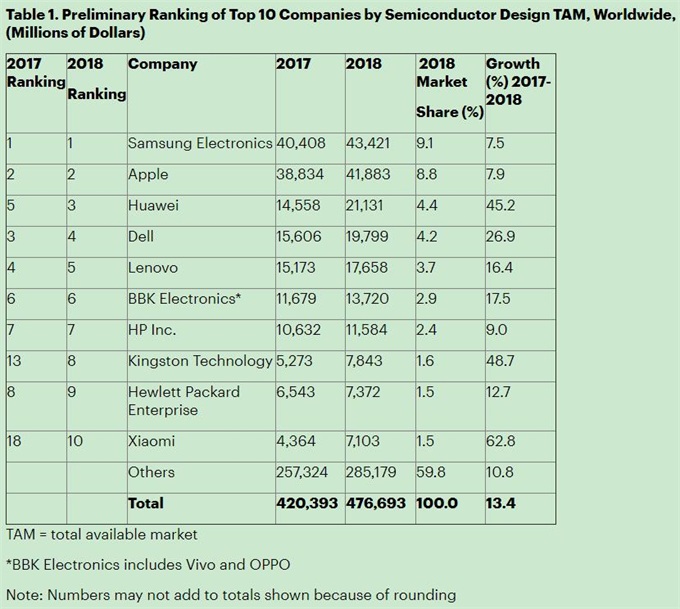

Gartner:四家中国OEM在2018年成为全球十大半导体客户名单

根据Gartner公司的数据,三星电子和苹果仍然是2018年两大半导体芯片买家,占全球市场总量的17.9%。与去年相比,这一数字下降了1.6%。而十大OEM半导体购买力增加,华为进入前三。然而,前十大原始设备制造商的芯片支出份额在2018年增加到40.2%,高于2017年的39.4%。

Gartner高级首席分析师Masatsune Yamaji表示:“四家中国原始设备制造商(OEM)华为、联想、步步高电子和小米在2018年排名前十,比2017年有所增加。另一方面,三星电子和苹果都显着放缓了2018年的芯片支出增长。华为芯片支出增加了45%,超过戴尔和联想,飙升至第三位。”

2017年排名前10位的公司中有8家在2018年保持在前10名,其中金士顿科技和小米取代LG电子和索尼(见下图)。小米上升8位至第10位,2018年半导体支出增加27亿美元,同比增长63%。

附注:完整名单包括三星电子、苹果、华为、戴尔、联想、步步高电子(Vivo和Oppo)、HP Inc.、金士顿科技、 Hewlett Packard Enterprise和小米。

PC和智能手机市场持续的市场整合对半导体买家的排名产生了重大影响。特别是中国的大型智能手机OEM收购竞争对手来增加市场支配份额。因此,前10大OEM的半导体支出大幅增加,其占2018年半导体市场份额的比例从2017年的39.4%上升到40.2%。这一趋势预计将持续,这将使半导体供应商更难保持高利润率。

影响市场的另一个因素是内存价格。虽然DRAM平均销售价格(ASP)在过去两年中一直很高,但现在正在下降。然而,影响是有限的,因为OEM将在ASP下降时增加其内存内容并且还投资于高级模型。

Gartner预测,2019年总内存芯片收入占总内存芯片收入的份额将为33%,2020年将达到34%,高于2017年的31%。

Yamaji说:“随着十大半导体芯片买家占据越来越大的市场份额,芯片供应商的技术产品营销人员必须将大部分资源分配给前十大潜在客户。至关重要的是,他们利用内存ASP减弱而可用的开放预算,鼓励客户使用先进的芯片或增加内存内容。”

英伟达收购以色列制造商目前看来,业内分析师和公众还是很看好的,而双方合并能够带来的新产品也备受人期待,毕竟双方的实力都很强,可能未来的数据中心、HPC甚至是云服务市场都会带来不一样的变化。

而半导体市场预计还是整体保持增长的趋势,其中消费电子领域更是逐渐发挥作用,华为、小米、联想和步步高中国OEM还成为2018年行业内前十大客户,可能在今年还会继续保持这种势头,不断发展。

- TCL在珠海横琴成立科技公司# 注册资本3亿-2023-05-25

- Reno10 Pro+影像实拍体验2023-05-25

- 将登陆PSVR2头显,VR版《生化危机4重制版》2023-05-25

- 今日讯!小米Civi3预热大存储2023-05-25

- 有意见 | 50项更新亮相微软Build大会,Wi2023-05-25

- 天天资讯:北科建青岛蓝色生物医药产业园:2023-05-25

- 青春力量 | 从跨界转行到口碑相传2023-05-25

- 如果幸福有形状,它会像花儿一样_天天新要2023-05-25

- 4月杭州房地产市场报告:土地市场维持高热2023-05-25

- 全球快讯:合肥三批次土拍热度不减,4宗宅地2023-05-25

- 原神恒动械画蒙德之一攻略 蒙德之一修复机2023-05-25

- 中国联通非常重视5G RedCap发展 集团科创2023-05-25

- 米家高速吹风机H501 轻盈速干 299元普惠2023-05-25

- 全球看热讯:英大泰和人寿董事长侯培建今年2023-05-25

- 投入超200亿!未来三年新增上万就业——京2023-05-25

- 金辉上海公司营销副总孙洪跳槽不少 这次2023-05-25

- 世界热资讯!“摆摊”送服务 “创文”补短2023-05-25

- 水性紫外线吸收剂 关于水性紫外线吸收剂介2023-05-25

- 码农一枚,个人收入在全社会属于前列,但孩2023-05-25

- 塞尔达传说王国之泪正常方法怎么快速赚钱2023-05-25

- 传感器的主要功能是什么?传感器分类2023-05-25

- 微信视频号怎么发视频?微信视频号怎么推广2023-05-25

- 天天快看点丨麻城几个火车站2023-05-25

- yjv电缆是什么意思?yjv电缆的绝缘层是什么2023-05-25

- 无叶风扇是怎么出风的?无叶风扇原理2023-05-25

- 预计2023河北高考最低分数线 多少分可以上2023-05-25

- 合肥土拍成交7宗地揽金57.45亿元 3宗涉宅2023-05-25

- 商业干货:如何解决用户消费难题?七星拼团2023-05-25

- 早报:小米集团Q1财报公布 全新蔚来ES6正2023-05-25

- Windows 重磅更新:重新定义系统,易上手2023-05-25

新闻排行

精彩推荐

- 努比亚Z40SPro星空典藏版开售 搭配居中打孔设计

- 首批骁龙8Gen2机型发布时间曝光 11月底两家厂商率先发布

- iQOO11系列最高将配200W快充 10分钟可将4700mAh容量电池充满

- AOC公布CU34G2XP带鱼屏显示器 采用VA面板165Hz刷新率

- 三位知情人士:苹果已暂停几乎所有招聘,直至明年9月

- 荣耀X40琥珀星光配色开售 支持10亿色彩显示

- 小米笔记本Air13翻转本开售 搭载13.3英寸E4OLED屏

- 小米RedmiA70电视开售 采用金属全面屏设计

- 华硕开设首个AI智能工厂 提高产品质量

- 苹果iPadPro2022款/iPad10正式开售 支持ApplePencil悬停功能

营业执照公示信息

营业执照公示信息